巷に溢れるクレジットカードのポイント情報に目がいって、ついついカードを発行してしまうことがあります。

そんなポイントで本当に得することができるかは、自分の性格とお金を使うときに影響されていることが分かってきました。

- 分析した結果としては、全ての支払いにおいてクレジットカードを使い過ぎているかというと、そういう訳ではありませんでした。

- まず、必要最低限の支出をカード払いをしているときは、割引やポイントの恩恵を得られていました。

- 一方で、カード払いという手段を使っているが故に必要以上に支出をしてしまうときは、得られるポイント以上に無駄遣いをしていました。

ここでは、どんなとき、どんなひとがカード払いをするのが得になるのか損になるのかを分析したいと思います。

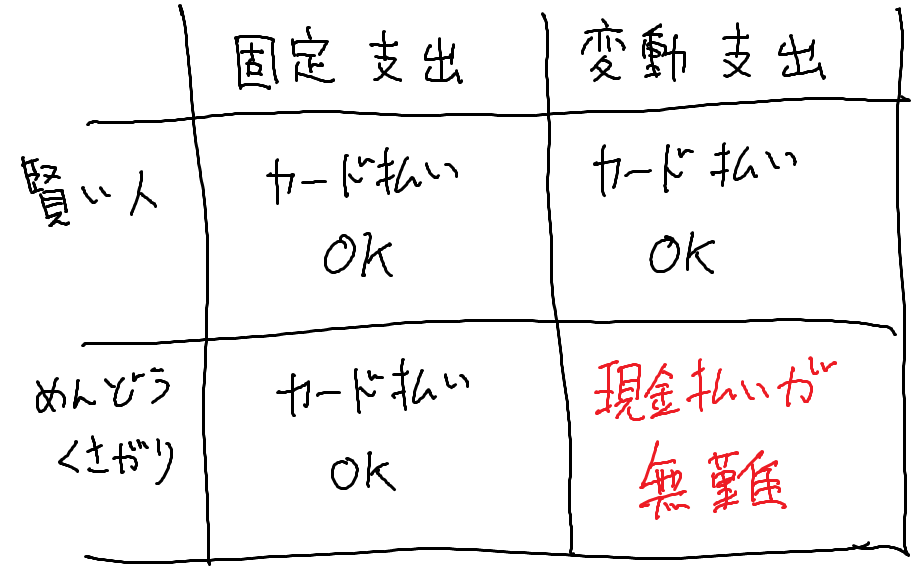

固定支出はカードでOK(万人向け)

契約などで一定の金額を支出することが確定しているときの話です。

現金でもカードでも電子マネーでも、1番多く自分の欲しいポイントがもらえる方法で支払えばよいです。

カード払いにしたからといってより多く請求されるというものではありません。

ただ、税金をカード払いにすると、手数料分をも請求されるので、現金払いの方がお得な固定払いももあります。

ただし、固定払いの契約を増やすことは別の話です。自分や家族のにとつて価値が高くないと思うものはやめましょう。

固定支出の見直しについては別の記事で紹介しています。[正しい家計管理]

変動支出は本人の性格による(使わないのが無難)

誰でもクレジットカードを持ててしまうので、クレジットカード発行会社は、ポイントによる餌を垂らして、より大きな支出をしてくれるお客様を狙っていることと思います。

そんなお客様は新規であったり、他のカード会社からの乗り換えであったりすると思います。つまり、海老で鯛を釣るという構図が見えて来ます。

賢いお客様は餌だけ食べて釣られることがありません。そうでもないお客様は餌に食いついて自分の身を滅ぼすとまではいきませんが、余計な支出をしてしまうものと思います。

私もどちらかと言うとそうでした。しかも自分で気づいていないんですよね。

では、賢いお客様は何が出来ているのか?それは、必要以上にカード払いをしないために、心掛けていることがあるようです。

- カード払いは借金なので、使った分はあとで支出することを強く意識している。

- あとで支出する分を書き留めておく。

- あとで支出する分を手元の財布からお金を抜いておく。

ここまでやれば、現金で支出しているのと同様に、手元の財布に入っているお金以上には使えないので、財布の中の現金残高の減り具合が抑止力となってくれることでしょう。

私も最初はこれを心掛けていたのですが、面倒くさがりな性格が災いして、だんだんこれをやらなくなるんですよね。

月末にまとめてクレジットカードの支出をまとめて把握しようとする時点で、もう都度のカード払いを把握できていないようなもんです。つまり以下に該当するときはありませんか?

- 都度のカード払いを現金払いと同じ感覚を持てない。

- 今カード払いした分は、来月の収入から引き落とせればいいや。

この感覚になってるうちに、変動支出分だけは現金主義に回帰することがお勧めです。

※精算の仕方について補足

ちなみに、カード払いの請求の払い方で1回払い、分割払い、リボルビング払いってあります。1回払い以外は利息付きの借金ですので、ポイントでお得するどころの話でも無く本末転倒な手段であることを念のため補足しておきたいと思います。

尚、リボルビング払いで割引などの優遇を受けて利息を払わないことも可能ではあります。リボルビング毎回の支払い限度額を50万円とか、自分の収入よりも十分大きい金額に設定することです。