なぜファイナンシャルプランナーの勉強を始めようと思ったのかを考えてみると、独身時代に始めた不動産投資が個人の資産形成にとってどのように役に立つのかを正しく理解したかったからです。

結婚するときに、パートナーに十分に説明することができずに不安に思われていた部分もありましたが、今では自信をもって不動産投資の有効性を説明できるようになりました。

そのための手段としてファイナンシャルプランナー技能士試験の資格取得を目標に勉強をしたことが、自分にとって不動産投資、不動産売買における基礎知識として役に立っています。

試験範囲である

- ライフプランニング

- 保険

- 年金

- 所得税の計算

も学ぶこととなり、結果的には源泉徴収票の数字を読み解けるようにもなりました。

ここでは、ファイナンシャルプランナー技能士の各テーマを勉強することで何が分かるようになるかを整理したいと思います。

ライフプランニング。人生におけるお金のかかりどころ

人生の3大出費とよく言われるのは、

- 住宅費(マイホーム購入。3,000万円)

- 教育(子供2人で、2,000万円)

- 老後資金(夫婦二人で4,000万円)

結婚資金は、300万円程度ではありますが、これらの3大出費に並べるほどでもないようですね。

一度に払う出費としては目を見張るものがありましたので、瞬間風速的には3大出費をしのぐと言っても過言ではありませんね。

当然ながら3大出費の方は一度に支払うものではなく、月々の収入のなかから積み立てて長期的に準備していくものではあります。

いつどのくらいのお金が必要だから、今どのくらい積み立てておけばよいか?という計算をするための計算早見表があるというのを知りました。

- 問題:子供が生まれて15年後に500万円を用意したい。年間利率1%の複利運用できるとき、毎年いくら積み立てればよいか?

- 回答:減債基金係数をつかう。15年で1%だと係数は0.06212。500万円 x 0.06212 = 31.06万円を毎年積み立てて、1%の複利運用できればよい。

- 考察:単純に31.06万円を15年間無利息で貯金すると、467万円ですが、1%の複利の効果で33万円が増えることになります。単純に500万円を15で割った33.3万円に対して、年間約2.2万円の資金を他に目的に充てることができます。

公的年金。いくらもらえるか?

20歳から60歳までの40年間にサラリーマンとして働いたとき、今もらうとしたら、いくらの年金がもらえるかを計算することができます。

- 老齢基礎年金:約78万円/年。月6.5万円

- 老齢厚生年金:約200万円/年。月16.5万円 (平均標準報酬額47万円として)

- 合計すると、月23万円程度。

ローン残債のない自宅があれば、生活はできそうですね。贅沢は蓄えからとなるでしょう。

ただし、もらえるのは65歳からなので、60歳でリタイアすると無収入になる問題があります。

そもそも20年後はどうなっているか分からないのですけどね。目安にはなると思います。

社会保険。いくらもらえるか?

- 労災保険:ケガすると一時金をもらえる

- 雇用保険:育児休暇に67%、会社辞めて求職期間に45%~80%の給与相当額をもらえる

- 医療保険:有名な医療費3割負担のこと。保険で7割払ってもらえる。

- 1か月で約9万円以上は支払う必要がないという高額療養費制度がある。

- 介護保険:40歳から支払う。要支援、要介護状態になると、介護サービスなどの費用が安くなる

生命保険。そもそも必要か?

各種のリスクに対応した保険の種類があることは分かったものの、自分の場合は投資用の分譲マンション1室を購入したときに入る団体信用生命保険(死んだらローンがチャラ。以降は毎月家賃収入が残る)が生命保険替わりになります。

これを知っていたから、生命保険には、それほど興味が出ませんでした。

ただしファイナンシャルプランニングを提案する立場としては、相談者が引き受けられるリスクと、引き受けられないリスクを把握して、引き受けられないリスクに対して、適切な保険をかけるのが大事であるという観点から、自分の保険を掛ける際に、重複や漏れがないかのチェックには目を光らせることができるようになりました。

金融資産。株とか投信とか。

こちらも、不動産投資をしているため、それほど興味をもってはいませんでした。

換金性が高く、不動産ほどの高額ではない自己資金を使って投資するものであり、不動産投資に向けた頭金を準備するのに活用することはできると思います。

株式投資におけるPERやPBRなどの指標についても学ぶことができるので、教養として身に着けることができます。

税金計算。控除ってなに?

個人の所得額を計算して、その額に対して所得税をかける。というのが税金計算の本道と思います。

個人の所得は、会社から支給される額面の収入(源泉)に対して個人における経費にあたる費用を差し引いて(所得控除といいます)、残ったものが所得となります。

- 社会保険料(これがでかい。サラリーマンで100万弱くらい?)

- 医療費(健康なら0円)

- 保険料(いくら心配性で保険かけても、10万円程度が上限)

- 配偶者控除(低収入のパートナーの生活費)

- 所得税:38万円

- 住民税:33万円

- 扶養控除(16歳以上の子供の生活費)

- 所得税:高校生38万円、大学生63万円、23歳~70歳未満:38万円

- 住民税:高校生33万円、大学生45万円、23歳~70歳未満:33万円

- 基礎控除(自分の生活費)

- 所得税:48万円

- 住民税:43万円

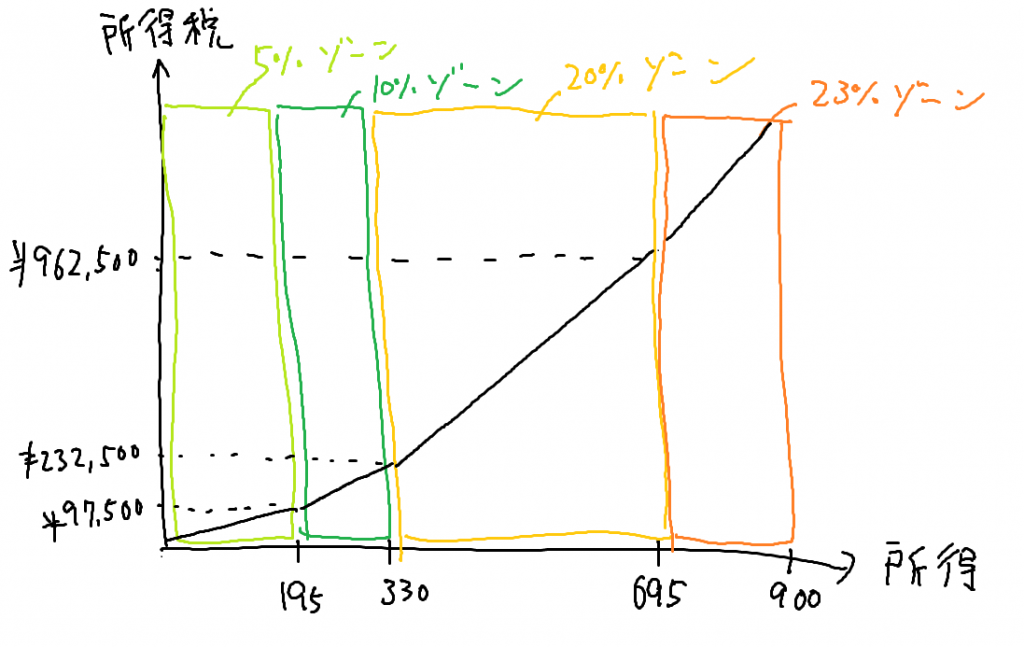

これらを差し引いて(所得控除して)、残った金額が所得です。

これに対して、5%ゾーン、10%ゾーン、20%ゾーンの税率がかかります。

20%ゾーンのサラリーマンがボリュームゾーンだと思いますが、さらなる高所得者は23%ゾーン以上(理論上は所得4,000万円以上で45%ゾーンまであり)を体験することができます。

不動産。短期売買(取得から5年以内の売却)の税金高い。

私が最初に購入した分譲マンションの1室は、若干広くて家賃も高めでした。

ローンも高いので、空室になったときの家賃が入ってこないリスクが大きく、コンパクトなワンルームマンションに買い替えをしました。

購入からすでに5年以上が経過していたため、売買益に対する不動産譲渡税は約20%程度でした。

ただし、取得から5年以内で売却していたら不動産譲渡税が約40%と2倍に跳ね上がるので、不動産価格の上昇局面での売却においては、5年を確実に経過した状態で行うのが良いものと分かりました。

また、不動産売買における仲介料は売買金額の3%が報酬限度額です。

売買当時にファイナンシャルプランナーの勉強をしていたのでよく覚えているのですが、限度額キッチリ3%を請求されていました。このときは、短納期でかつ想定より割高で買い手を見つけて頂いたこともあり、キッチリ売買契約を締結させて頂きました。

相続。税金のかからない相続方法は?

更地は固定資産税が高いので、地主さんは駐車場を作りがち。というのを聞いたことがあります。

更地のままだと土地流動性が高いため、税金も多くかける。というのが論理だそうです。

相続においても更地は相続税が高いので、マンションやアパートを立てて転用しやすいような利用価値を下げると相続税を下げられるようです。

似たような理由で、現金化しやすい資産は相続税が高いので、相続においては不動産などの現金化しにくい形に変えておくことで、相続税を低く抑えることができるのです。これはなかなか良いことを学びました。土地は持ってませんけどね。。。