会社員の本業の傍らで、手間をかけずにワンルームマンション投資をする場合、多くは銀行から融資を受けて物件購入することになります。ただし銀行の融資額の上限は、会社員として安定的に得られる年収をもとに決まってきます。2022年現在では自宅を含めて年収の8倍程度まで借りられるようです。

仮に上限まで融資を受けた後でも、年収を上げたり繰上返済でローン残債を減らしたりすることでさらに融資可能な金額を増やすこともできます。

本ブログ記事では、会社員の時系列の年収の上昇やローン残債の減少に応じて、融資可能な金額がどのように変化するかをシミュレーションしたいと思います。

融資可能額の計算方法

年収に対してどれだけの金額をローン返済に使えるかの割合(返済比率)は、一般的に25%なら安全。高くても40%にしておくのが良いようです。自宅の場合はもちろん、賃貸物件であっても考慮すべき指標です。

もし賃貸物件が空室になると、自腹て返済する必要があり、返済比率が高いほど破綻のリスクが高くなります。

銀行の融資可能額は、返済比率をもとに理解することができますので、以下で仕組みを説明します。

年収と返済比率から返済額上限を計算

基準とするのはギリギリ返済可能な年間の返済額の上限額となります。

- 返済額の上限 = 年収 × 返済比率

年収が500万円で返済比率を40%を上限とすると、年間のローン返済額の上限は200万円となります。

返済額上限と返済期間から融資可能額を計算

年間200万円の返済額の場合、返済期間35年のローンを組むとき、いくら借りられるかを計算します。

- 返済額 ÷ ローン定数 = 借入額

ローン定数はローン残債に対する年間返済額の比率です。ローン定数は年利と返済期間から計算することができます。

ローン定数が5%のとき、200万円を5%で割って、4000万円となります。ちようど、年収500万円の8倍となりましたね。

ローン定数が5%となるのは、返済期間35年に対して年利が3.5%のときです。

つまり、返済比率40%で、返済期間35年、変動金利がせいぜい年利3.5%という条件のもと、年収の8倍あたりが、融資の上限額という計算が成り立ちます。

ローン定数について詳しくは本ブログ記事[複数の不動産投資ローンの繰上返済の効果を、ローン定数(K%)を用いて比較する方法]をご参照頂けばと思います。

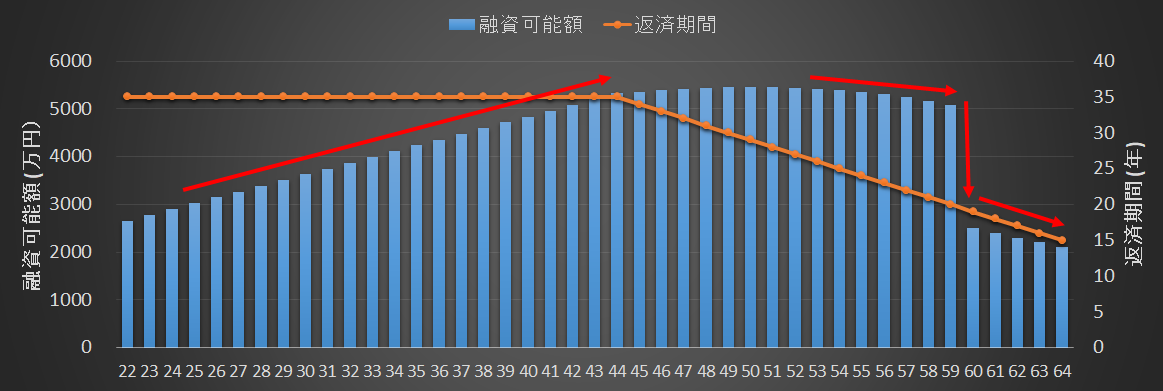

年収と年齢による融資可能額のシミュレーション

返済期間35年とできるのは若いうちだけです。80歳までに完済する必要があるとき、35年ローンを組めるのは45歳までとなります。64歳で融資を受けて79歳に完済する場合には15年が返済期間の上限となります。

年利3.5%で返済期間が15年のとき、ローン定数は8.58%となりますので、先ほどの例に当てはめると、

- 200万円 ÷ 8.58% = 2,331万円

となり、年収500万円の約4.66倍にとどまります。

このように、年収、年利、借入期間から融資可能額を計算できます。それぞれ条件を決めて時系列の融資可能額のシミュレーションを完成させたいと思います。

年収の条件は、以下の通りです。

- 59歳までは、年収 = 15万円 × 年齢

- 60歳で、年収 = 15万円 × 60歳 ÷ 2 = 450万円

- 60歳から64歳まで450万円で一定

年利は、例の通り変動幅を考慮した高めの3.5%とします。

借入期間は、35年、もしくは79歳までの年数とします。

このような前提で融資可能額は以下のようなグラフとなります。

- 45歳までは年収の上昇とともに融資可能額は増えていきます

- 45歳を超えると借入期間減少により融資可能額はあまり増えません。

- さらに年齢を重ねると借入期間減少の効果が大きく、融資可能額も減少していきます。

上記はあくまで、条件を決めてシミュレーションした結果ですので、ご自身の例に合わせて計算されると良いでしょう。

融資可能額の上限まで活用した不動産投資

収支がプラスになる物件を紹介されていることが前提とはなりますが、できるだけ多くの物件を保有して方が家賃収入による資産形成を加速することができます。

ただし、返済比率を40%を前提にしているため、融資可能額まで目一杯借りたとしても、空室リスクも最大で年収の40%までとなります。

融資可能額まで活用してワンルームマンション投資をする際の戦略を整理したいと思おます。

融資可能額上限まで借りて、年収を上げる

就職して勤続3年すると、ようやく不動産ローンの審査が通るようになります。そのタイミングでキャッシュフローがプラスで駅から近くて空室リスクも抑えられる物件があれば、融資可能額の上限まで買い進めて良いかと思います。

その後は本業に専念すると良いでしょう。結果として年収が上昇すると、融資可能額も上昇していきます。先ほどのシミュレーションより、年収上昇額の8倍の金額が、融資可能額を押し上げることになります。

繰上返済と家賃収入でローン残債を減らす

本業に専念する傍らで、余裕資金を使ってローンの繰上返済を進めていきましょう。返済額軽減型で繰上返済することで、キャッシュフローがプラスに推移していき、さらなる余裕が生まれるため、リスクをさらに軽減していくことができます。

繰上返済を進めると、ローン残債が減りますので、ローン残債を減らした分だけ、融資可能額が増えることになります。

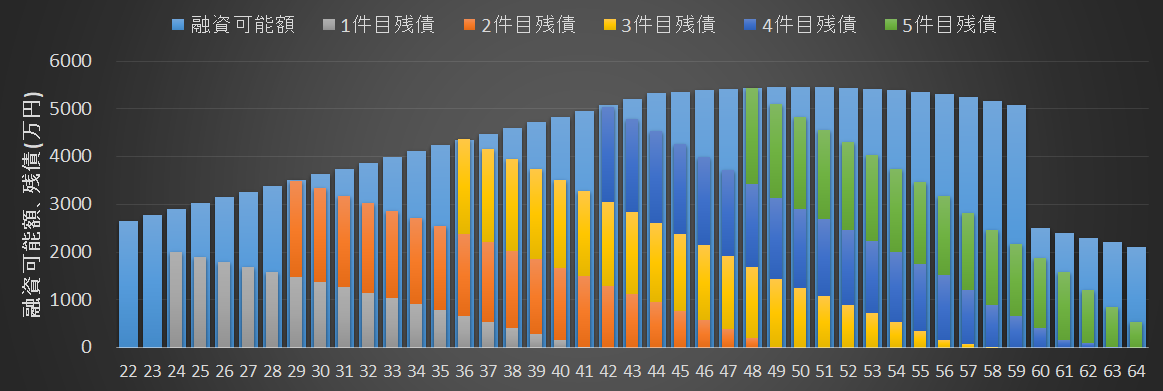

融資可能額の残枠が広がったら、また借りる

年数が経つにつれて、年収が上昇して融資可能額が上昇し、ローンの返済が進んでローン残債が減っていきます。すると、融資可能額からローン残債を引いた残枠が広がっていきます。

融資可能額の残枠がワンルームマンション1軒分になったら、また買い進めることが可能になります。

先ほどの融資可能額のシミュレーションに、マンション購入と返済による残枠の推移を加えてみたいと思います。

- 物件価格 2,000万円

- 年利 2%

- 借入期間 35年、もしくは79歳までの年数

- 繰上返済 年間60万円と、繰上返済により軽減した返済額

- 2件目の完済までは手出しで60万円

- 繰上返済により増えた手取りはすべて繰上返済にまわす

上記の条件で物件をどこまで買い進められるかシミュレーションしてみます。

この結果、4件目の物件を62歳で完済できることになります。さらに余力があれば、48歳で5件目の物件を購入する残枠もあることがわかります。

尚、2件目のローン完済までは25年かかっており、25年間手出しで60万円用意したので、合計で1,500万円を手出ししたことになります。

1,500万円の手出しで5件で約1億円のワンルームマンションオーナーになることができるのは、なかなかの効率的と思いませんか。