不動産投資が生命保険代わりになるというお話を[生命保険の費用対効果は?]でも書きました。

ここではさらに詳しく、生命保険と不動産投資の保障の違いを説明したいと思います。

貯金は三角、保険は四角

生命保険の説明として、王道の説明ですね。

検索すると、いくらでも説明が出てきますね。[保険は四角]など。

貯金は時間の経過とともに積み上がるので三角

時間の経過とともに、貯金額が積み上がっていきますね。

目標額が貯まる前に亡くなった場合は、そこまでに貯まった金額しか家族の手元に残りません。

保険は加入日から一定額の保障が続くので四角

毎月、一定額の保険金を支払うことで、貯金の目標としていた金額が、いつ亡くなっても家族の手元に残ります。

不動産投資は四角?台形!?

それでは、生命保険の代わりになると言った不動産投資は、どんな形をしているでしょうか?

ローンの元本返済部分は貯金と同じ三角

不動産投資として購入したワンルームマンションを賃貸契約すると、家賃収入を得られます。

家賃収入から毎月のローンを返済すると、元本部分が毎月、ローンの残債から減っていきます。

物件価値とローン残債の差が、あなたの資産となります。

この資産は、毎月の元本返済により積み上がっていきます。

ちょうど貯金と同じように、時間の経過とともに三角で増えていくことになります。

違いは、あなたの収入から貯金するのではなく、賃貸契約の入居者が、あなたの資産を増やしてくれる点です。

団体信用生命保険(団信)はローン残債を保障するので逆三角

不動産投資として銀行から借金する際に、団体信用生命保険に加入させられます。

これは、銀行の貸倒リスクを保障し、家族に借金を残さないための保険です。

本人が亡くなったときに、ローンの残債部分の返済を保障するものです。

ローンの残債は時間とともに少なくなっていく、逆三角形の形をしています。

そのため、団信の保障も逆三角の形をしています。

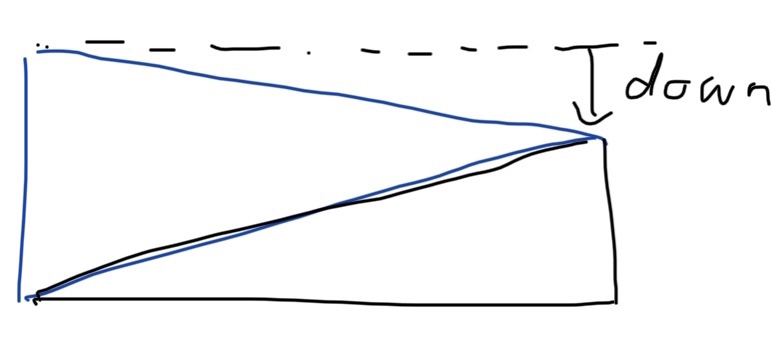

元本返済と団信を合わせると四角?台形!?

元本返済の三角と、団信の逆三角を組み合わせると、どんな形になるでしょうか?

不動産の価値に依存します。

不動産の価値が時間とともに変わらないのであれば、四角になります。

ワンルームマンションの価値は1年で1%下がると言われてます。

これを目安にすると、四角の右側の辺が短くなることになります。

この形はちょうど台形と呼べるものですね。

資格が台形になるとはいえ、始めた当初から、年数が経っても十分な保障を得られるのではないでしょうか?