60歳まで働いた時に、もらえる年金の計算方法は[年金いくらもらえるか、計算する方法]にも記載した通りですが、退職して主婦(主夫)となった場合にも、もらえる年金の計算方法は同じです。

もらえる年金は、老齢基礎年金の78万円と、老齢厚生年金の収入比例の分です。60歳まで働いた時との大きな差は、収入比例分の老齢厚生年金の部分となります。

ここでは、主婦(主夫)の場合を想定した年金計算例を紹介したいと思います。

扶養になると何が変わるのか?

退職してパートナーの扶養家族になると、年金を納める必要がなくなります。正確には第3号被保険者となり、納付が免除されます。納付が免除された分は、パートナーが加入する厚生年金などが代わりに負担することになります。

それによってかもしれませんが、年金を納付している感覚が無くなり、年金給付を受けられる権利もピンと来ないのかもしれません。

もらえる年金(年間)の計算方法は以下の通りです。

- 老齢基礎年金

- 78万円 - 2万円 × (20歳~60歳までの未納付年数)

- 老齢厚生年金

- 平均年収 × 勤続年数 × 0.5481%

老齢基礎年金においては、扶養に入っている期間も納付期間と等しく扱われるのが心強いですね。この78万円がもらえる年金の基本となります。

老齢厚生年金は平均年収や勤続年数が少ないほど、あまり期待はできないでしょう。

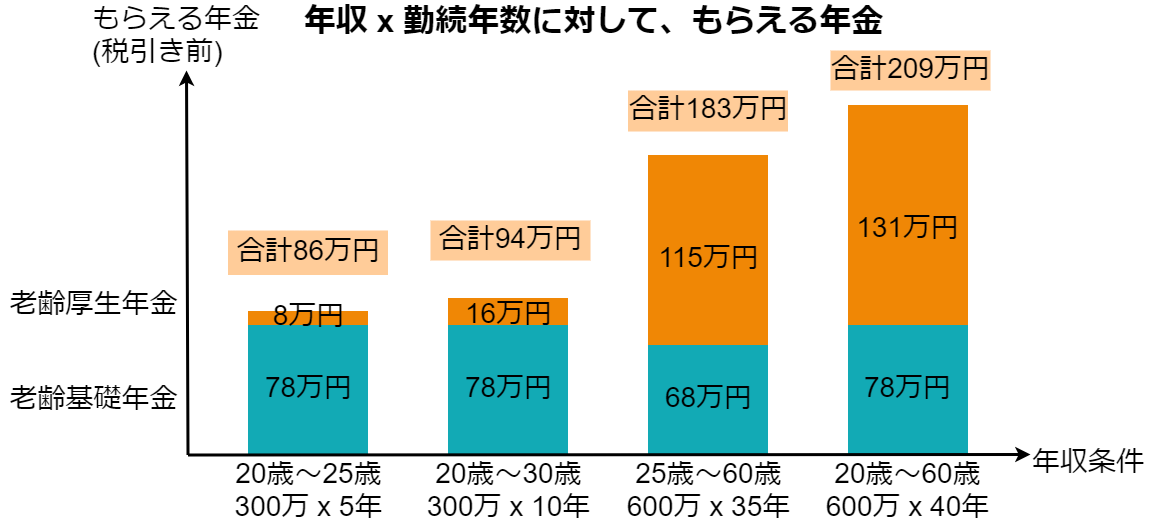

平均年収と勤続年数の条件に応じて、もらえる年金は以下の図のようになります。参考のため、退職せずに60歳まで働いたときの試算結果も図示します。

見ての通り、老齢基礎年金の部分は、パートナーとほぼ同額ですね。これは、扶養に入った後は年金保険の納付を免除されまるものの、納付したのと同じ扱いとなるからです。

老齢厚生年金の部分は、自分の稼いだ分がダイレクトに反映されるため、パートナーよりも、勤務年数が少なくなる分を反映して、金額も少なくなる傾向です。

主婦(主夫)のもらえる年金の計算

計算方法は[年金いくらもらえるか、計算する方法]にまとめた通りです。

働き始めと退職した年令に応じて、実際に計算した結果は以下のようになります。

| 働いた期間 | 老齢基礎年金(納付期間+免除期間) | 老齢厚生年金(納付期間) |

| 18歳~25歳 | 78万円(40年) | 平均年収 x 3.8%(7年) |

| 18歳~30歳 | 78万円(40年) | 平均年収 x 6.6%(12年) |

| 20歳~25歳 | 78万円(40年) | 平均年収 x 2.7%(5年) |

| 20歳~30歳 | 78万円(40年) | 平均年収 x 5.5%(10年) |

| 22歳~25歳 | 74万円(38年) | 平均年収 x 1.6%(3年) |

| 22歳~30歳 | 74万円(38年) | 平均年収 x 4.4%(8年) |

例えば、平均年収は300万円で、20歳~30歳まで働いた後、育児などのために退職し、以後は扶養に入る場合の計算例は以下の通りです。

- 老齢基礎年金:78万円(40年)

- 老齢厚生年金:300万円 x 5.5%(10年) = 16.5万円

- 合計:78万円 + 16.5万円 = 94.5万円

94.5万円が、65歳以降にもらえる年金(年間)となります。

ただし、この金額は手取りではありません。社会保険と所得税、住民税が引かれることにもご注意ください。