年金の受給開始が60歳から65歳に引き下げられて久しいですね。年金の受給開始は、繰上げ(減額)や、繰下げ(増額)することもできます。

このブログ記事では、65歳から受給開始するときにもらえる年金額の計算方法と、繰上げ受給、繰下げ受給の損得を整理したいと思います。

マイナポータルからの、ねんきんネット

ねんきん定期便を受け取ったことがあるでしょうか?個人の年金納付状況が記録された情報が、日本年金機構から定期的に郵送されるものですね。

この年金納付状況の情報は、日本年金機構が管理するサイト[ねんきんネット]の利用登録をすることでも参照することができます。

いくつかの登録方法があるようですので、まずはどれかの手段で登録するのが手っ取り早いですね。

- マイナンバーカードとメールアドレス

- ねんきん定期便のアクセスキー

- 年金手帳の年金基礎番号

ねんきんネットに登録すると、[かんたん試算]というサービスを利用できます。

2つの計算方法がありますが、転職の予定がなければ「かんたん計算」を選べば良いでしょう。

- 「かんたん計算」現在の条件が続くとするといくらもらえるか?

- 「詳細な条件で計算」今後転職などして今の条件と変わったときにいくらもらえるのか?

年金計算サイト

サイト[年金いくらもらえる?]では、手軽にざっくりと計算することができます。

- 初年度年収

- 60歳の年収

- 納付期間

以下の感じで計算されました。年金支給からも、所得税と介護保険料は引かれるのですよね。

年金受給額の計算式を理解して自分で計算

会社員の場合、老齢基礎年金と老齢厚生年金の合計が、もらえる年金額となりますが、これらは簡単に計算することができます。

年金受給額の計算方法

- 老齢基礎年金

- 78万円 - (20歳~60歳の40年間の納付年数)

- 老齢厚生年金

- 総給与収入 × 0.5481%

- 以下の計算でも求められます。

- (平均給与年収 x 勤続年数) × 0.5481%

- (賞与も含む平均給与月収) × 納付月数 × 0.5481%

- 単純な計算(40年勤続の前提)

- 平均給与年収 x 22% (22% = 40 x 0.5481%)

働き始めの年齢に応じて、計算式も単純化することができます。(誤差数万円)

| 働き始め年齢 | 老齢基礎年金 | 老齢厚生年金 |

| 18歳 | 78万円 | 平均年収 × 23% |

| 20歳 | 78万円 | 平均年収 × 22% |

| 22歳 | 74万円 | 平均年収 × 21% |

| 24歳 | 70万円 | 平均年収 × 20% |

年金受給額の計算例

年金はそれぞれ、以下のように計算することができます。

- 老齢基礎年金

- 大学卒業後、23歳~60歳まで勤務

- 78万円 x (38年/40年) = 74.1万円/年間

- 老齢厚生年金

- 大学卒業後、23歳~60歳まで勤務

- 平均年収600万円 x 38年 x 0.5481% = 600万円 x 20.8% = 124.9万円/年間

- 合計

- 74.1万円 + 124.9万円 = 199万円/年間

繰上げ受給と繰下げ受給

年金受給開始は65歳を標準としていますが、1か月単位で5年の幅で繰上げ受給もしくは繰下げ受給を開始することができます。

ただし、減額もしくは増額の条件が適用されます。

- 1か月繰上げするごとに支給額は0.5%減額 (2022年から0.4%減額)

- 最大5年繰上げすると、30%減額(2022年からは24%減額)

- 1か月繰下げするごとに支給額は0.7%増額

- 最大5年繰下げすると、42%減額

繰上げすると、早めにお金を手にすることができるが、金額は少なくなる。

繰下げすると、受給開始は遅くなるが、金額は多くなる。

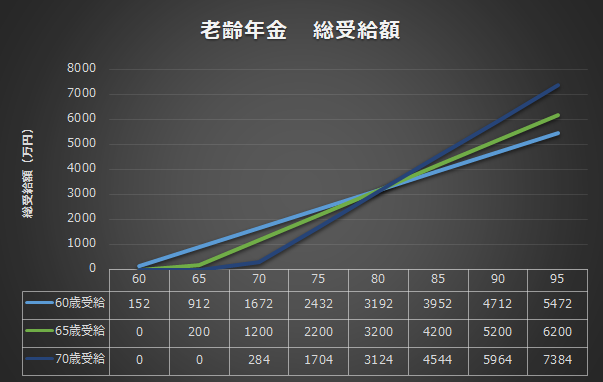

ということで、繰り上げと繰下げはどっちが得なのかと気になると思いますので、グラフにしてみました。

- 老齢基礎年金と老齢厚生年金の合計額は200万円(65歳受給の金額)

- 減額幅は1か月あたり0.4%を適用

60歳、65歳、70歳と受給開始したときに、生涯総受給額をグラフにしてみました。

80歳付近に損益分岐点があることがわかると思います。

総受給額が多いのがよいなら、長生きして多くの年金をもらえる繰下げ受給に目が行きがちですが、90歳になってから500万円余分にあっても持て余しそうな気がします。早めの受給でエンジョイするのも一つの考え方かもしれません。

単純にリタイアの年齢で受給開始 or 受給開始するまでリタイアしない。という風に単純に考えるのも良いかもしれません。