住宅ローンや不動産投資ローンの融資を受けるとき、返済方法としては毎月の返済額が一定となる元利均等返済が一般的です。

また、ローンの返済オプションとして、繰上返済があります。将来的に返済すべき元金の一部を前倒しで返済することで、利息の総額を抑える効果があります。

繰上返済には期間短縮型と返済額圧縮型がありますが、本ブログ記事ではこれらの違いと上手な選択方法について、シミュレーションを用いて比較したいと思います。

元金均等返済と元利均等返済の違い

月々の返済額を決める方法が2つあります。それらの違いを説明します。

元金均等返済とは

元金均等返済は、毎月の返済額のうち元金部分が一定額となる返済方法です。利息はその時のローン残債に対してかかりますので、返済が進んでローン残債が減ると月々の利息も減っていきます。

元金と利息の返済額の合計は、返済初期に最も多くなります。返済が進んでいくと、利息部分が減っていきますので、元金と利息の返済額の合計も減っていきます。

元利均等返済とは

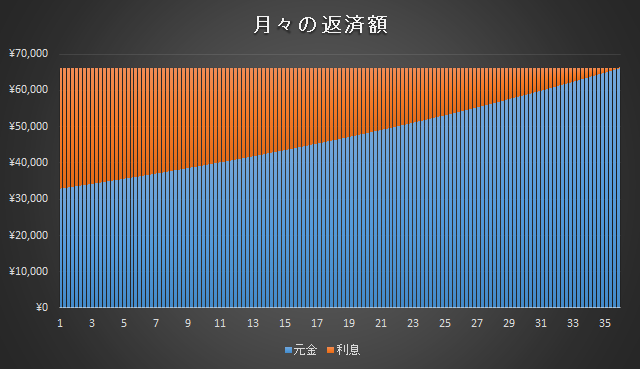

元金と利息の返済額の合計が、毎月一定額となる返済方法です。

例えば、以下の例だと月々の返済額は約66,000円となります。

- 融資額 2,000万円

- 年利 2%

- 返済期間 35年

利息がローン残債に応じてかかるのは元金均等返済と同じで、ローン残債が減るにつれて毎月の利息は減っていきます。

利息と元金の合計額は一定ですので、利息が減る分、元金が増えていきます。

月々の予算計画を立てやすいので、元利均等返済を選ぶケースが多いでしょう。

返済期間圧縮型と返済額圧縮型の違い

繰上返済は、ローン残債の一部をまとめて返済する方法です。繰上返済には以下の通り2つの方法があります。

期間圧縮型とは

35年ローンの場合、月々の返済回数は12ヶ月×35年=420回となります。

1回目、2回目と返済を進めていくと、返済回数の残りは1ヶ月ごとに1回ずつ減っていくことになります。

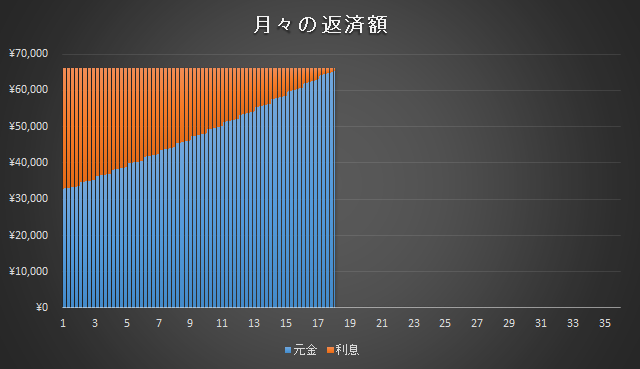

期間圧縮型の繰上返済は、返済期間の途中で、残りの返済回数のうち直近の複数回分の元金を一度に返済することです。

例えば、100万円分の繰上返済をしたときに、直近の20回分の元金を充当できたとすると、20回にあたる1年8ヶ月だけ完済を前倒しすることができます。

また、直近の20回分の返済について、利息部分に当たる金額の合計は支払う必要がなくなり、利息部分だけ得したことになります。

元利均等返済においては、返済回数が少ない時期ほど、月々の返済額に占める元金の金額が少なくなります。そのため、一定額の繰上返済額でより多くの返済回数を圧縮でき、短縮の効果が高いです。同時に、利息を節約する効果も高くなります。尚、繰上返済後の月々の返済額は変わりません。

先程の事例をもとに、毎月5万円ずつ貯めておいて、年間60万円を一度に繰上返済するのを毎年続けた場合、約18年で完済できます。

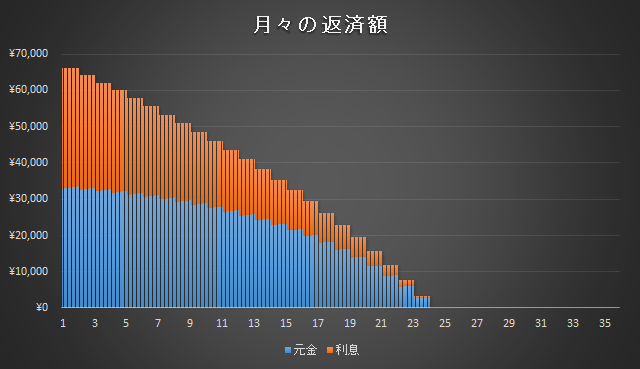

返済額圧縮型とは

ローンの融資を受ける際、借入金額と返済期間に応じて、月々の返済額が決まります。

借入金額が少ないほど、また返済期間が長いほど、月々の返済額は少なくなります。

返済額軽減型の繰上返済とは、返済期間の途中でローンの残債を減らす方法です。このとき、ローン残債から繰上返済額を引いた金額に対して月々の返済額を再計算します。

繰上返済後のローン残債から返済額が決まりますので、繰上返済の金額が多いほど、返済額を減らす効果が高くなります。

先ほどと同じ事例について、毎年60万円を繰上返済すると、約24年で完済できます。

元利均等返済の月々の返済額は計算サイトで求めることが可能です。ローン残債と年利、残りの返済期間を入力するだけです。

月々の返済額を計算する具体的な方法をお知りになりたい場合は、本サイトの記事[複数の不動産投資ローンの繰上返済の効果を、ローン定数(K%)を用いて比較する方法]をご参照ください。

ローン繰上返済の戦略

繰上返済には期間圧縮型と返済額圧縮型の2つの選択肢がありますが、私は返済額圧縮型を選択することをお勧めします。

返済期間圧縮型のメリット

返済期間圧縮型では、完済のタイミングを強制的に前倒しすることができます。毎月の返済額は繰上返済後も変わりませんので、収入から一定額を確実に返済に回すことができます。

お金が余れば使ってしまう性格の方は、こちらであれば、確実に完済を早めることができます。

もし、将来に向けて貯金できる意志をお持ちの方でしたら、次に説明する返済額圧縮型のメリットを享受できることと思います。

返済額圧縮型のメリット

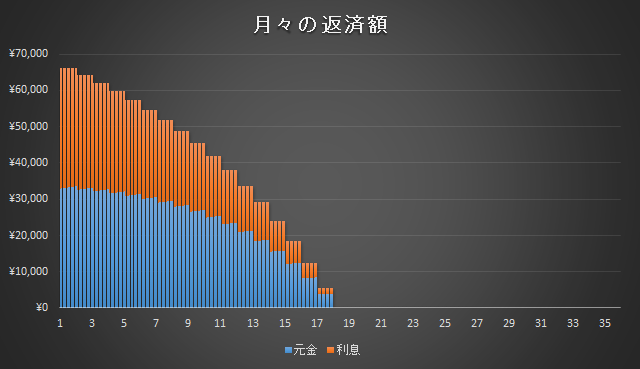

返済額圧縮型は、繰上返済するごとに毎月の返済額を減らすことができます。

完済の時期は早まらないものと思われるかもしれませんが、実はそうでもありません。

繰上返済を定期的に行っていくと、残債額を一括返済できてしまう時期がきます。そのとき、元々の完済予定よりも結果的に早く完済できてしまいます。

返済額圧縮型で浮いたお金は家計に回しても良いですが、浮いたお金をそのまま貯めておいて、次の繰上返済のタイミングで繰上返済額に上乗せすることも可能です。この方法をとると、返済期間圧縮型とほぼ同じ金額の元金を返済し続けることになります。それを続けていくと、返済額圧縮型を選択したにもかかわらず、返済期間圧縮型とほぼ同じタイミングで完済を迎えることができます。

先ほどの事例をもとに、毎年の自己資金60万円と、返済額が浮いた分を合わせて繰上返済すると、結果的には期間圧縮型と同じ18年で完済できます。

住宅ローンでは返済額圧縮型がお勧め

ライフスタイルの変化などで家計の支出が増える時期には、返済額圧縮により浮いた金額を家計に回すことができる選択肢も持つことができます。

家計とローン完済時期の両方のメリットを両睨みできる返済額圧縮型をお勧めします。

不動産ローンでも返済額圧縮型がお勧め

2,000万円のワンルームマンションを購入し、35年ローンで融資を受けて、そのまま放置していると、完済するのは35年後です。

返済期間圧縮型で精力的に繰上返済を進めると、半分の18年程度で完済することもできるでしょう。ただし、18年間のキャッシュフローは改善しないばかりか、デッドクロスにより税引き後赤字となり、税引後の収支がマイナスになってしまいます。

そうならないためには、早期にキャッシュフローの改善の対策をとっておくことを考えてください。

キャッシュフロー改善のためには、返済額を減らすことができる返済額圧縮型を選択していただくのがお勧めです。

ローン繰上返済のシミュレーション

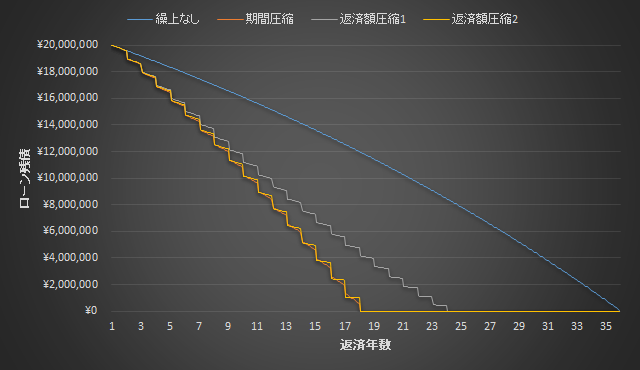

最後に、3つの返済方法のシミュレーションを見ていただきたいと思います。

- 繰上返済なし

- 返済期間圧縮型

- 返済額圧縮型1(余剰金を繰上返済に回さない)

- 返済額圧縮型2(余剰金を繰上返済に使う)

それぞれの返済方針にてローン残債が減るペースをシミュレーションすると、以下の通りです。

期間圧縮型と、返済額圧縮型2のグラフがほぼ重なっているため、ほぼ同じペースで残債が減っていることがわかると思います。