サラリーマンの手取り給与は、年収から社会保険料、所得税、住民税を引いたものですが、この正確な計算はとにかく面倒です。

年収に対して超簡単に概算する方法を紹介したいと思います。

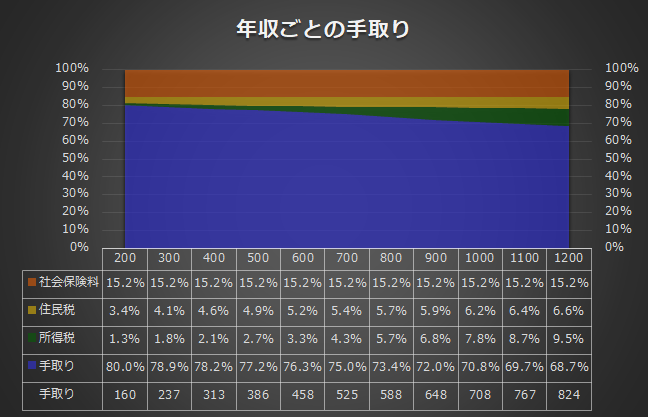

100万円で1%の法則

独身で年収200万円の場合は手取りは160万円となり、年収の約80%です。

年収が100万円増えるごとに手取りの年収比率は約1%ずつ下がっていき、年収700万円では手取りは525万円と年収の約75%となります。試算結果の値とグラフを下記に示します。

手取りの比率より、おおよそ100万円で1%の法則に従っていると言えるでしょう。

このグラフからもわかる通り、所得税と住民税の合計は、年収に対して徐々に比率が増えていく結果となります。

ちなみに、所得税と住民税の比率は所得によって変わります。住民税より所得税のほうが高くなる境界は年収800万円あたりといえるでしょう。

さらに詳細な計算結果は[年収別 手取り金額 一覧 (年収100万円~年収1億円まで対応)|酒居会計事務所]を参考にすると良いでしょう。

扶養家族がいる場合の手取りは?

配偶者がいて、収入が無いか低い場合は、配偶者控除により、所得税計算は38万円、住民税計算は33万円をサラリーマンのみなし経費として捉え、その分の課税を免れることができます。

これにより、住民税は10%の3.3万円の手取りが増え、年収ごとの所得税率に応じた5%〜20%にあたる1.9万円から7.6万円の手取りが増えます。

- 配偶者がいることで合計して5万円〜10万円ほど手取りが増えると覚えておけば良いでしょう。

- 高校生の子供がいると、その人数分だけ、同様に5万円〜10万円の手取りが増えていきます。

- 一方で、学費のかさむ大学生の場合は9万円〜18万円の手取りが増えます。

- 逆に23歳以上の扶養家族(自宅警備員 or 家事手伝い)の場合は5万円〜10万円の手取りが増えるだけに戻ります。

23歳以上になれば、自分で稼いで納税せよというメッセージが感じられます。