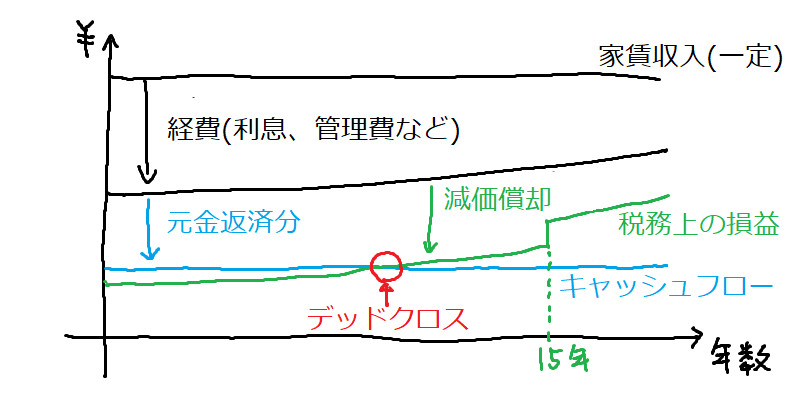

ワンルームマンション投資を始めて5年〜10年を経過する頃から、手取りのキャッシュフローの損益よりも税務上の損益の方が高くなるデッドクロスを迎えるようになります。

その結果として、キャッシュフローは赤字なのに税務上は黒字となり、さらなる納税が課されるような場合すらあります。

このブログ記事では、具体的な事例をもとに、その対策を考えていきたいと思います。

デッドクロスについて、詳しくはブログ記事[ 不動産投資のデッドクロスとは?サラリーマン大家が黒字倒産を回避するための対策]をご参照ください。

ワンルームマンション投資を始めたはいいものの、大きな節税効果が見込めるのは1年目くらいのものです。 2年目からは大して節税にならないですが、そのまま5年も放っておくと、税引前キャッシュフローのプラスを逆転してマイナスになる[…]

購入から8年でデッドクロスに突入した事例

私の手元にキャッシュフローが+500円/月の物件があります。

- 購入価格:2,070万円(フルローン)

- 家賃:8.35万円/月(サブリース手数料が天引後)

- ローン返済(利息+元本):6.5万円/月 (金利1.6%)

- 経費(固定資産税込み):1.8万円/月

- 収支:+0.05万円/月 (年間+0.6万円)

ローンの返済金額は元利均等のため一定額となりますので、キャッシュフローはほぼ変動しません。

一方で、税務上の損益は、キャッシュフローの損益に対して元金返済部分が経費とならない代わりに減価償却が経費として認められます。

元利均等返済では、時間の経過とともに元金が減るのにともない利息部分が減っていくため、元金部分は徐々に増えていきます。

一方で、減価償却費は徐々に減りますので、毎年の税務上の損益は徐々に増えていきます。

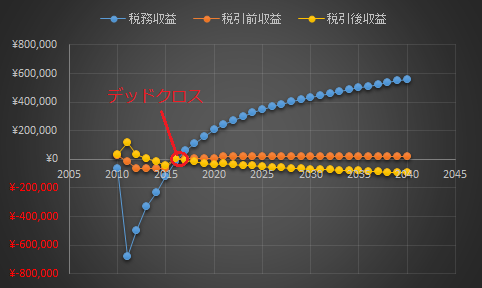

本物件では、キャッシュフロー(税引前収益)は+0.6万円/年ですが、元金返済、減価償却を考慮すると、以下のように税務上の損益が推移していきました。その結果、8年目から税引後収益がマイナスに転じるのが分かると思います。

尚、本物件は平成28年以前に購入したため、設備部分の減価償却費は定率法で計算しています。

金利変動の影響などあり、元金返済額も変動していますが、減価償却は徐々に下がっています。

| 年次 | キャッシュフロー | 元金返済 | 減価償却 | 税務収益 |

| 2年目 | +0.6 万円 | +36.4 万円 | -102.8 万円 | -65.8 万円 |

| 4年目 | +0.6 万円 | +49.5 万円 | -76.1 万円 | -26.0 万円 |

| 6年目 | +0.6 万円 | +52.2 万円 | -57.5 万円 | -4.7 万円 |

| 8年目 | +0.6 万円 | +50.7 万円 | -44.7 万円 | +6.6 万円 |

| 10年目 | +0.6 万円 | +51.4 万円 | -35.7 万円 | +16.3 万円 |

| 12年目 | +0.6 万円 | +51.7 万円 | -29.5 万円 | +22.8 万円 |

元金返済は年間50万円程度を推移していますが、減価償却費が50万円を下回る8年目でデッドクロスを迎えて、ほぼ同時に税務上の損益が、プラスとなってしまいます。

上の表の12年目というのがこのブログ記事を執筆している2021年(令和3年)なのですが、

- 税務上の損益が、+22.8万円/年

- 確定申告による所得税(税率20%の場合)が、-45,600円/年の納税

- 翌年の住民税(税率10%)が、年間-22,800円/年(-1,900円/月)の追加の納税

- キャッシュフロー 年間+6,000円/年に対して、納税が-68,400円/年となり、-62,400円/年の税引後赤字。

となってしまいます。

デッドクロスの対策シミュレーション

会社であれば黒字経営して納税ができていれば、健全な状態と言えるでしょう。

賃貸経営においても、税引後のキャッシュフローが、プラスになれば対策できたと考えてよいと思います。

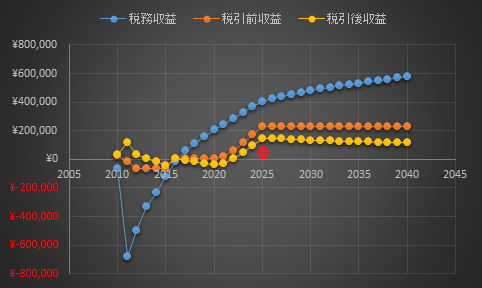

対策① 繰上返済(返済額軽減)

繰上返済をする際に返済額軽減を選択すると、キャッシュフローの改善ができます。

13年目~16年目の年初に、毎年、年間100万円を繰上返済するとどうなるか計算してみます。

キャッシュフロー(税引前収益)がプラスに大きく改善した結果、税引後収益もプラスにもちなおすことができました。

| 年次 | キャッシュフロー | 元金返済 | 減価償却 | 税務上の損益 |

| 13年目 | +6.6 万円 | +49.2 万円 | -27.2 万円 | +28.6 万円 |

| 14年目 | +12.0 万円 | +46.3 万円 | -25.2 万円 | +33.1 万円 |

| 15年目 | +17.4 万円 | +43.2 万円 | -23.5 万円 | +37.1 万円 |

| 16年目 | +22.8 万円 | +39.9 万円 | -22.2 万円 | +40.5 万円 |

上記のシミュレーションより、各年次の推移の傾向は次の通りです。

- ローン返済額の軽減により、年間5万円程度のキャッシュフロー改善ができます。(税務上の損益アップ)

- ローン返済額の軽減のうち、年間3万円ほど元金返済額を抑える(減少させる)ことができます。(税務上の損益ダウン)

- 繰上返済とは関係なく、減価償却費は年間1~2万円程度、減少していきます。(税務上の損益アップ)

- 税務上の損益は、5万円 – 3万円 + 1~2万円 = 3~4万円 程度、毎年増えていきます。

- 税務上の損益アップのうち30%程度が納税額の増税になるため、1万円前後が毎年の追加の納税となっていきます。

- キャッシュフローの改善は年間5万円程度のため、税引後キャッシュフローの改善は年間4万円前後となります。

12年目の税引後キャッシュフローのマイナスが約6万円でしたので、13年目以降に繰上返済を続けていくと、14年目の時点で、ようやく税引後黒字を達成できるようになります。

- 税務上の損益が、+33.1万円/年

- 確定申告による所得税(税率20%の場合)が、-66,200円/年の納税

- 翌年の住民税(税率10%)が、年間-33,100円/年(-2,758円/月)の増税

- キャッシュフロー +12万円/年に対して、納税が-99,300円/年となり、20,700円/年の税引後黒字。

以降でも、減価償却が減って税務上の損益が上昇するペースよりも、キャッシュフローが増えるペースを維持すべく、繰上返済を進めていくのが良さそうです。

対策② 借り替え

ローンの金利が3%前後と高い場合、2%前後と1%程度金利を下げられると、手数料を支払ってでも借り換えによるキャッシュフロー改善の効果を得ることができるでしょう。

今回のケースにおいては既に1.6%程度と、2%以下の金利条件となっており、1%未満の金利への借り換えが可能な借入先の見込みがないため、借り換えによる対策の実現性はあまり無いと言えるでしょう。

対策③ 買い替え

本物件のローン残債は1,500万円程度です。

2,000万円程度で売却すると、ローン返済と手数料と税金を払って、350万円程度の手取り収入が得られるかと思います。

これを頭金にして、新たに築浅の物件を購入し35年ローンを組めれば、減価償却費を再度多く確保することができますので、デッドクロス前の状態にさかのぼることは可能です。

もし、ローン完済を目標にしているならば、買い替えではいちどローン返済が若干後退してしまうため、繰上返済が可能であればそちらを優先した方が良いと思います。

複数物件を保有している大家さんのデッドクロス対策

ローン定数の高い物件から繰上返済する

複数の物件を所有している場合は、最もキャッシュフローの改善効果が高い物件から、繰上返済を優先した方が、トータルのキャッシュフロー改善に効果があることが多いです。

複数物件全体で税引後キャッシュフローがプラスになるよう、最も繰上返済に有利な物件に対して繰上返済を優先してローン返済金額の軽減を図った方が良いでしょう。

複数の物件を保有している場合、どの物件から繰上返済するのが効果的かは、ローン定数から選択することがお勧めです。当ブログ記事[複数の不動産投資ローンの繰上返済の効果を、ローン定数(K%)を用いて比較する方法]をご参照いただければと思います。

サラリーマン大家としてワンルームマンションを保有して、時間をかけて資産形成を目指すときに、途中で手元資金が破綻しては中断を余儀なくされてしまいます。そうならないためには、キャッシュフローのプラスを維持するようにコントロールすることが必要に[…]