収入が高くなると、不動産投資の勧誘が増えてきます。

「不動産投資すると節税になりますよ」というのが決まり文句です。

ファイナンシャルプランナーの勉強を通じて、どうして節税になるのか?が分かってきたので、ここで整理したいと思います。

不動産をもつと、目に見えない出費がある

ローンを組んで分譲マンションなどの1室を購入したときに、賃貸管理会社を通じて家賃収入を得るときのお金の流れをみてみましょう。

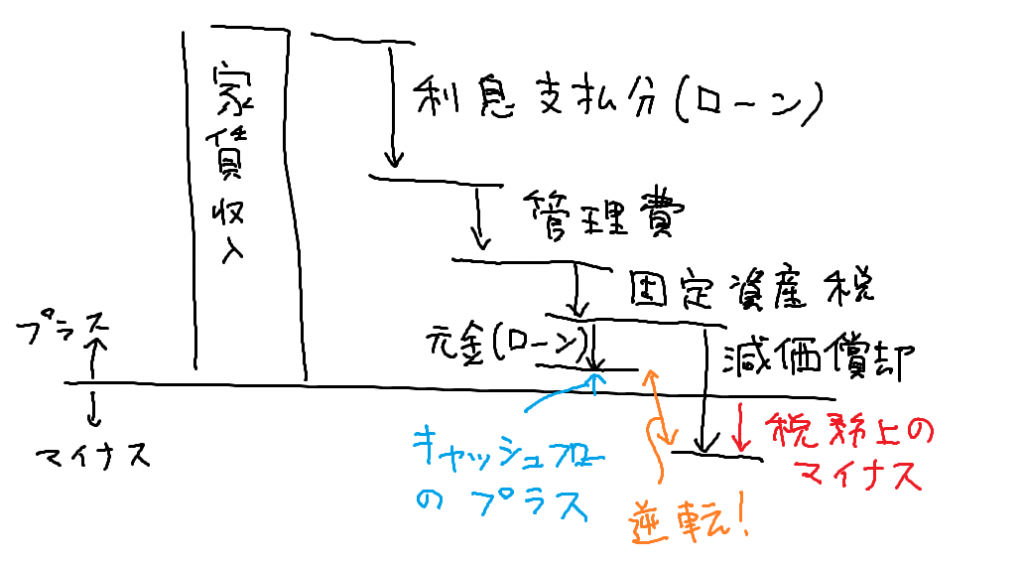

初年度に必要な不動産取得税や、仲介会社への手数料、ローン手数料、登記の手数料などを除くと、毎年のキャッシュフローは以下のもので構成されます。

- キャッシュフローのプラス

- 家賃収入

- キャッシュフローのマイナス

- ローン返済(元金)

- ローン返済(利息)

- 管理費

- 固定資産税

例:賃貸管理会社の手数料を引いて、家賃8万円が入金されるとき

- キャッシュフローのプラス

- 年間96万円

- キャッシュフローのマイナス

- 元金30万円

- 利息50万円

- 管理費10万円

- 固定資産税5万円

- キャッシュフローの収支

- プラス1万円(年間)

キャッシュフローのプラス分がマイナス分より多ければ、見た目の収支はプラスになります。

これとは別に、分譲マンションなどの不動産を所有すると目に見えない出費が存在します。

それは減価償却費です。

マンションを購入以後に、建物や設備など経年劣化により価値が下がるとを減価償却費として扱い、この分が目に見えない出費となるのです。

キャッシュフローはプラスでも、税務上の収支はマイナスに

税金の計算をする際は、キャッシュフローの収支とは異なる計算をします。

キャッシュフローの計算においてはローン返済の元金はマイナスとなりましたが、税務上は元金はお金が不動産の一部に形を変えたものとらえ、マイナスとはなりません。

代わりに減価償却費がマイナスとなるのです。

- 税務上のプラス

- 家賃収入

- 税務上のマイナス

- ローン返済のうち利息分

- 管理費

- 固定資産税

- 減価償却費

例えば、以下のような内訳のマンションを購入した時のことを考えます。

- 物件価格が2,000万円

- 土地分が700万円

- 建物分が800万円

- 設備分が500万円

- 税務上のプラス

- 年間96万円、

- 税務上のマイナス

- 利息50万円

- 管理費10万円

- 固定資産税5万円

- 建物と設備の減価償却費51万円

- 税務上の収支

- マイナス20万円

目に見えない減価償却費の金額によっては、税務上の収支がマイナスになるということがあるのです。

減価償却費がローン返済の元金よりも十分多い時には、キャッシュフロー上はプラスでも、税務上はマイナスという逆転現象が起きることもあります。

尚、設備500万円の減価償却の方法は2通りの方式があります。

もう1つの方法で計算しなおすと、減価償却費は101万円となります。

このときの税務上の収支はマイナス70万円となります。

この計算方法は定率法に基づくものあり、本記事の最後の方に詳しく記載してあります。

収支のマイナス分だけ、所得を減らすことができる

税務上のマイナスを利用するのが不動産投資における節税の仕組みです。

サラリーマンの場合は、会社が年末調整したときに、会社として得られる所得が確定し、月々の所得税を納めすぎていた場合は、年末調整の時点で引きすぎた所得税が還付されることになります。

不動産投資をしている場合は、そのあと、2月の確定申告により税務上のマイナス分を所得から差し引き、最終的な所得を目減りさせることができます。

例:税務上の収支マイナス20万円の所得が減ります。

減った所得に対応する所得税が還付される(確定申告後)

確定申告において、サラリーマンとしてのプラス所得と不動産投資のマイナス所得を合算したときに、サラリーマンの所得に対して減った分の所得にかかっていた所得税は、納めすぎていた所得税として還付されることになります。

確定申告提出後、だいたい4月頃に指定口座へ入金されます。

例:所得税計算対象の所得500万円のとき

- 所得500万円から計算される所得税は約57万円。

- マイナス所得を差し引いて所得480万円のとき所得税は約53万円。

- 4万円の所得税を多く収めていたことになり、4万円の還付を受けることができます。

- だいたい、所得が500万円前後の人は税務上のマイナス所得のうちの20%が還付されると覚えておけばよいでしょう。

例:マイナス所得の20万円 x 0.2 = 4万円

※減価償却費の計算について

上記の例では省略した減価償却費の計算方法について補足しておきます。

建物部分の減価償却費

- 建物800万円、減価償却期間47年のとき、

- 定額法による年間あたりの減価償却費は、800万円 x 2.2% = 17.6万円

- 17.6万円を47年間で、ほぼ800万円です。

設備部分の減価償却費

- 設備500万円、減価償却期間15年のとき、

- 定額法による年間あたりの減価償却費は、500万円 x 6.7% = 33.5万円

- 33.5万円を15年間で、ほぼ500万円です。

定額法は、上記の金額の合計が、毎年減価償却費として計算されます

設備の減価償却にはもう1つの方法があり、定率法による年間あたりの減価償却費は、

- 500万円 x 16.7% = 83.5万円 (1年目)

- 416.5万円 x 16.7% = 69.6万円 (2年目)

- 346.9万円 x 16.7% = 57.9万円 (3年目)

- 289.0万円 x 16.7% = 48.3万円 (4年目)

- 240.7万円 x 16.7% = 40.2万円 (5年目)

- 200.5万円 x 16.7% = 33.5万円 (6年目)

- 167.0万円 x 16.7% = 27.9万円 (7年目)

と、最初のうちは大きいものの、徐々に下がっていきます。

元の金額500万円から毎年の減価償却費を引いた額が計算のもとになるので、7年目以降では、定額法の減価償却費を下回ってしまい、節税効果が薄れていきます。