不動産投資というと、銀行からお金を借りて物件を取得し、キャッシュフロー(インカムゲイン)を得ることと説明する記事をよく見かけます。また、最終的には売却して利益(キャピタルゲイン)を得ることもできます。

不動産投資は、家賃収入からローン返済をしていきます。ローンを完済すると、抵当権のない不動産を自分の資産とすることができ、その後はローン返済のない家賃収入をエンジョイすることができます。

ローン返済をしながら不動産を自分の資産にしていく際には、減価償却やデッドクロス、確定申告、納税などの難しい用語が立ち並びますが、それらの核心部分に注目し、不動産投資の本質を説明したいと思います。

不動産取得の本質は土地資産の取得

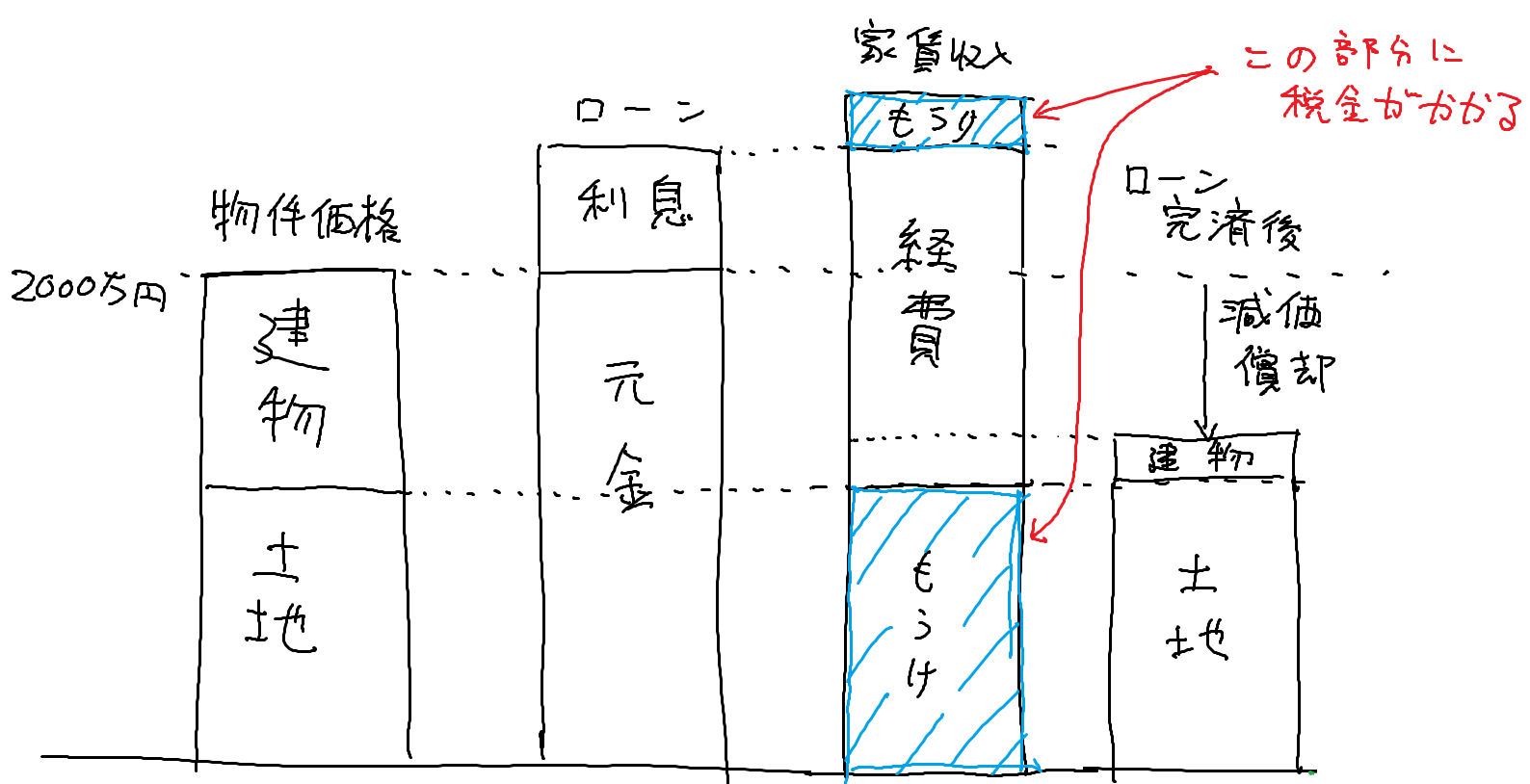

不動産の購入価格には土地分と建物分が含まれています。土地分は消耗しないものですが、建物分は消耗品なのでいずれ税務上の価値が無くなります。新築木造アパートでは22年、新築RC造ワンルームマンションでは47年で無価値となります。中古物件の場合はこれらに対して短くなります。

建物分は年数を経るごとに税務上の価値が下がっていきますので、融資を受けてワンルームマンションを購入しても、20年〜35年かけてローンを完済する頃には、建物の税務上の価値はほぼ無くなっています。とはいえ、土地分の税務上の価値は変わらずに残っていることになります。

尚、これらの価値は税務上のものを指していまして、市場価値として税務上の価値よりも高い金額で売却できたときは、その分の売却益(キャピタルゲイン)を手にすることが出来ますし、そのまま持ち続けて家賃収入(インカムゲイン)を得続けることもできます。

いずれにせよ、家賃収入でローン完済する頃には、土地分の価値を自分の資産として手に入れることが出来るわけです。

以下で詳しく説明していきます。

建物価格と土地価格

一戸建ては土地を取得して、その上に建物を建てるので、土地と建物の価格を分けて考えることが容易です。例えば3,000万円の土地を買って、1,500万円で一軒家を建てるときなどですね。

2,000万円のワンルームマンションを取得すると、納税計算の便宜上、土地部分と建物部分に分けます。例えば、土地1,120万円、建物800万円、消費税80万円などとなります。

ちなみに、ワンルームマンション などの建物価格は、売買契約書に書かれている価格を参照すればよいです。書かれていない場合は、購入時の消費税から逆算すればよいです。購入価格のうち土地部分には消費税がかからず、建物部分にのみ消費税がかかるため、消費税率10%においては、消費税の10倍が建物価格となります。さらに、購入価格から消費税と建物価格を引いた残りが土地価格となります。

建物価格は減価償却で無価値に

賃貸用の不動産取得後は、建物部分は何十年もすると税務上の価値が無くなっていきます。この価値の減少分は、不動産賃貸経営を続けるための経費(減価償却費)として扱うことができます。

建物部分は消耗品ではあり、長期間にわたって徐々に劣化していくものとみなします。1年ごとに価値を減らし続けていき、いずれは無価値となります。1年ごとの価値の目減り分を減価償却として、建物価格に対する一定割合を、毎年の減価償却費と呼ばれる経費としていきます。

最終的には建物価格の全額が減価償却により経費となります。このとき、建物部分は税務上では無価値とみなされます。

あくまで税務上の価値であって、状態の良いものは市場価値としてはそれなりの価格で売却できることがあります。

建物資産は減価償却で相殺

不動産投資の魅力は、家賃収入からローン返済ができるため、お金をかけずに時間をかけて自分の資産を増やせることにあります。

家賃収入があったからといって、そこから直接税金を引かれる訳ではありません。会社経営と同様に、不動産賃貸業にかかるコストは差し引いた上で残った儲けに対して税金がかかります。

建物価格もローン返済に含まれており、家賃収入から支払う訳ですが、建物価格については、減価償却で経費にすることができます。そのため、建物価値に当たる部分は経費として家賃収入から差し引いて考えることができます。

ローン完済までのトータルの期間において、家賃収入のうち建物分にあたる収入は、減価償却として経費に充てることになります。結果的には、トータルの家賃収入から建物部分を減価償却として相殺した残りが税務上の儲けになります。

※簡単のため、利息、管理委託費、管理費、修繕積立金、修繕費などの経費は省略しています。

土地部分の取得に税金がかかる

家賃収入でローン完済したときに、トータルの家賃収入のうち、建物分は減価償却費として相殺して儲けとはなりません。しかしながら、土地分の返済に充てた家賃収入は、儲けとなります。

それもそのはずで、土地分の資産の取得費用を、長期にわたって他人からの家賃収入で賄ったことになるので、土地分のローン返済に充てた家賃収入は、当然ながら不動産賃貸経営における儲けとなります。儲けが出ているのですから、その分の税金を支払う必要があります。

不動産投資のローン返済過程において、余計なものを削ぎ落として残ったものは、「家賃収入で土地取得の代金を支払い、タダで調達した代金に対して税金を払う。」ということになります。これが不動産投資において税金を払って土地取得することの核心となります。

ここで注意しておきたいことは、土地は現金ではないので、納税のための現金は別途用意する必要がある点です。ローン返済過程においては長期にわたって土地の取得代金をコツコツと支払っている状態ですので、土地取得に対応する税金を現金で用意する必要があります。私が推奨する方法としては、返済額軽減型の繰上返済でローン返済額を下げて、キャッシュフローを改善し、納税に回せる現金を用意する方法です。

不動産投資の収益の本質

不動産投資は土地を取得することと、取得費用に当たる家賃収入に対して税金を支払います。その後は、取得した不動産を活用して収入をエンジョイすることができます。

インカムゲイン

所有するワンルームマンション などの物件を賃貸に出して家賃収入を得ることです。

返済額軽減型の繰上返済を利用すると、ローンの完済を待たずに、家賃収入の一部が支払い予定のない儲けとなりキャッシュフローのプラスが増大していきます。これにより、完済後の家賃収入を前倒しでエンジョイすることもできます。

キャピタルゲイン

税務上の価値に対してより高い金額で売却できたら、その差額のプラス分に対して納税する必要があります。

すでに土地取得においては納税済みですので、税務上の土地の金額と同等の金額で売却できたときは、全額を現金として手元に受け取ることができます。

現金化しておくと流動性が高いこともあり、いざ相続する際においては、かえって相続税が重くかかってしまいます。