銀行預金や投資信託などで、投資した金額に対して年間どのくらいのリターンが得られるかという指標として「利回り」という言葉があります。

ワンルームマンション投資においても、「利回り」という言葉が存在しますが、金融商品の「利回り」のイメージとは異なる意味でつかわれることがほとんどですので、このブログ記事で整理したいと思います。

ワンルームマンション投資には5つの「利回り」があります

投資用ワンルームマンションの広告において、その物件を購入するとどれだけの収益を得られるかを分かりやすく表現する数字として、「利回り」〇%という数字が使われます。

広告では、売り手である不動産業者に都合のよい表面利回りで計算されていることがほとんどですが、投資家の立場では表面利回りは全く意味のない利回りであることをまずは覚えておきましょう。

ワンルームマンション投資においては、以下の5種類の利回りが存在することが知られています。

- 物件価格に対する収益の割合

- 表面利回り/単純利回り/グロス利回り/ROI(Return on Investment)

- 実質利回り/ネット利回り/NOI(Net Operating Income)利回り

- 総収益率/FCR(Free and Clear Return)

- 投下資金に対する収益の割合

- 自己資金利回り/自己資金回収率/CCR(Cash on Cash Return)

- 全期間利回り/内部収益率/IRR(Internal Rate of Return)

これらの中から自分にとって意味のある利回りが何であるかを知ったうえで、計算できるようになることで、物件の真の価値指標で物件を比較できるようになります。特に、ネット利回りは、最初に覚えておきたい意味のある利回りです。

物件価格に対する収益の割合

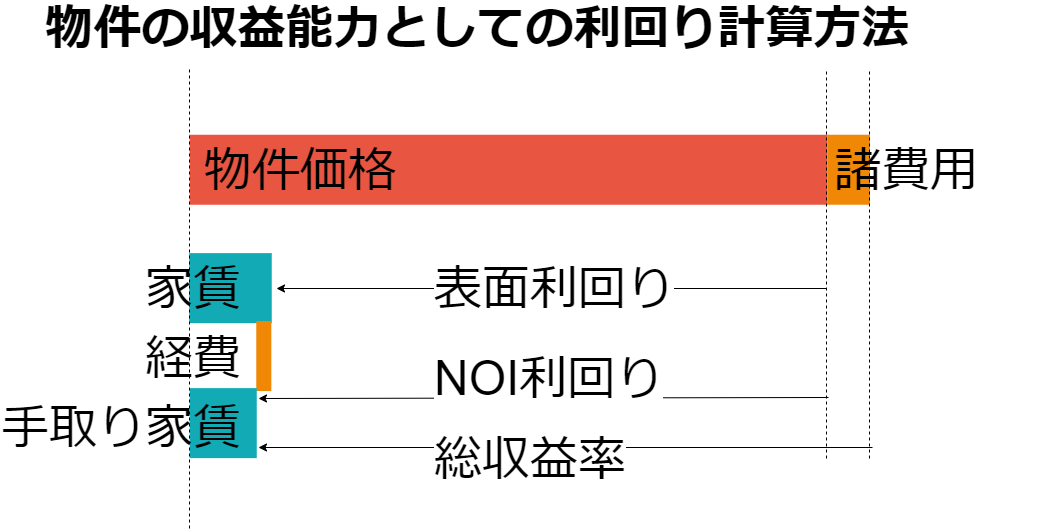

物件価格に対して、どのくらいの収益が得られるかを示す割合として3つの比率が知られています。

物件が満室状態における収益率を表しており、物件自体がお金を稼ぎ出す能力と考えて差し支えないでしょう。

パーセンテージが高いほどお金を稼ぐ能力が高いハイリターン物件であることを表しますが、たいていは高い空室率を伴うハイリスク物件である傾向にあることも留意しておくとよいと思います。

比率計算において、何を分子と分母に据えるかが異なります。詳しくは以下の各項目を参照ください。

尚、利回りの計算においては、物件を現金で購入したことを前提に計算しております。購入者の買い方として借金することが一般的ではあるものの、物件自体の稼ぐ能力を計算において、個人ごと融資条件は無関係であり、計算に含めるべきではないことは容易に想像ができるでしょう。

表面利回り/単純利回り/グロス利回り/ROI(Return on Investment)

物件を売りたい不動産業者が持ち出す数字がコレです。投資家にとっては意味のない数字ですので、この数字に一喜一憂すべきではありません。

実質利回り/ネット利回り/NOI(Net Operating Income)利回り

ワンルームマンション投資において、家賃がそのまま収益になることはありえません。

支払うべきものを支払った後にどの程度の収益が得られるか。ワンルームマンション投資においてはNOI利回りをまずは計算して、判断材料の一つにするのが良いと思います。

賃貸経営においては、以下の各種経費を支払う必要があります。詳しくは[不動産投資の収支をシミュレーションする方法]をご参照ください。

- 賃貸管理委託手数料

- 物件の管理費、修繕積立金

- 固定資産税

これらをもとに、NOIとNOI利回りが計算されます。

- NOI = 家賃 - 経費

- NOI利回り = NOI ÷ 物件価格

表面利回りに対して、収益から経費が引かれており、利回りの関係は以下のようになります。

総収益率/FCR(Free and Clear Return)

投資家が注目すべき利回りとしては、こちらを重視するのが良いと思います。

物件購入時においては、購入時に諸費用がかかります。総収益率とは、投資においてはこの諸費用も無視できるものではありませんので、物件価格に加えて利回りを計算する方法となります。

NOI利回りとともに、FCRも物件の比較に使うとよいでしょう。

また、総収益率の計算において、分子はNOI利回りの計算と同じNOIを使います。

- NOI = 家賃 - 経費

- 総収益率(FCR) = NOI ÷ (物件価格 + 購入時諸費用)

NOI利回りよりは真の利回りに近づいているのですが、購入時諸費用はある程度想定できるものの、買ってみないと正確な値が出ないので、概ね70万前後と見積もって計算するとよいかと思います。あるいは、結局推定値で計算するぐらいならば、NOI利回りを判断材料にすると割り切ってしまうのも良いかと思います。

NOI利回りに対して、物件価格が増えたように扱われますので、利回りの関係は以下のようになります。

たまに、FCRのことを実質利回りと呼ぶ例をみることがありますが、計算式をみて、NOI利回りと総収益率(FCR)のどちらを挿しているか判別するとよいと思います。

投下資金に対する収益の割合

個人ごとのワンルームマンション投資スタイル(現金, 借金)や、融資条件(頭金, 期間, 金利)を反映して、個人が投下した資金に対して、どれだけのキャッシュフローが得られるかを表現する方法として、2つの比率が知られています。

また、この計算において税金は含めず、税引き前の収益をもとに計算します。

日本国内における所得税は累進課税であり、サラリーマンとしての収入が高いほど不動産収益に対する税率が高くなっていきます。税引き前の収益で比率を計算するのは、「個人によって異なり税率を、資金に対する収益計算に含めるべきではない。」という考え方によるためです。

こちらの比率計算も、分子と分母に何を据えるかが異なります。

自己資金利回り/自己資金回収率/CCR(Cash on Cash Return)

サラリーマンとしてワンルームマンション投資するには、銀行から借金して物件購入するのが通常と思います。

ローンを組みますので、物件価格を全額現金で支払う訳ではありませんから、投資効率を判断するには、投下した自己資金に対してどれだけの収益を上げられるかと考える方法があります。

家賃収入から、経費やローン返済額を差し引いた単年度のキャッシュフローを計算し、投下資金に対してどれだけのリターンに当たるかを計算します。詳しくは[不動産投資の収支をシミュレーションする方法]をご参照ください。

- 年間キャッシュフロー = (家賃収入 × 入居率(95%) - 経費 - ローン返済額)

- 投下資金 = (購入時諸費用 + 不動産取得税 + 頭金)

- CCR = (年間キャッシュフロー)÷ (投下資金)

同じ自己資金で投資するにしても、よりCCRの高いほうを選ぶ方がより多くの収益を得ることができますね。

全期間利回り/内部収益率/IRR(Internal Rate of Return)

CCRの計算では、キャッシュフローの計算において、ローン返済額に含まれる元金分も、収益から差し引いて計算していました。

しかしながらローン返済額のうち元金返済分は、純資産を増やすこととなり、物件売却時における含み益を増やす分に概ね該当しています。元金返済分の解釈について、詳しくは[金持ち父さん貧乏父さんで始める不動産投資]をご参照ください。

IRRとは、保有全期間における収益を、単年度の利率に割り戻して計算するものです。△年保有する前提で、1年あたりの利率はどのくらいだろう?と、他の金融商品とのリターンの違いを実感するのに使うことができまます。例えば、IRRがいくつ以上の場合には投資したい。などという判断材料に使うことができます。

IRRの計算においては、まずは、保有から売却までの総収益と投下資金を計算します。

- 年間キャッシュフロー = (家賃収入 × 入居率(95%) - 経費 - ローン返済額)

- 総収益 = (年間キャッシュフロー × 保有年数) + 売却益(売却手数料引き去り後)

- 投下資金 = (購入時諸費用 + 不動産取得税 + 頭金)

IRRとは、資金投下から売却までの期間において、投下資金と総収益の比率となります。

ただし、保有期間が長いほど総収益が出やすいので、保有期間が長さを割り戻すため、1年あたりの利率に換算します。

- (投下資金) × (1 + IRR)^(保有年数) = (総収益)

- IRR = {(総収益)÷ (投下資金)}^(-保有年数) - 1

- ここで、「^」は累乗計算を表します。

もはや電卓たたいて計算するのが困難です。Excelには、IRR関数がありますので、具体的に計算する際はぜひExcelを使用しましょう。