給料が口座に振り込まれる金額は、皆さんよく把握されていると思います。

給与明細を見ると、会社から支給された金額と、銀行に振り込まれる金額の違いに気づいたことがあるでしょう。

その差をFPを勉強したところ理解できるようになりました。

税金と保険料が天引きされてます

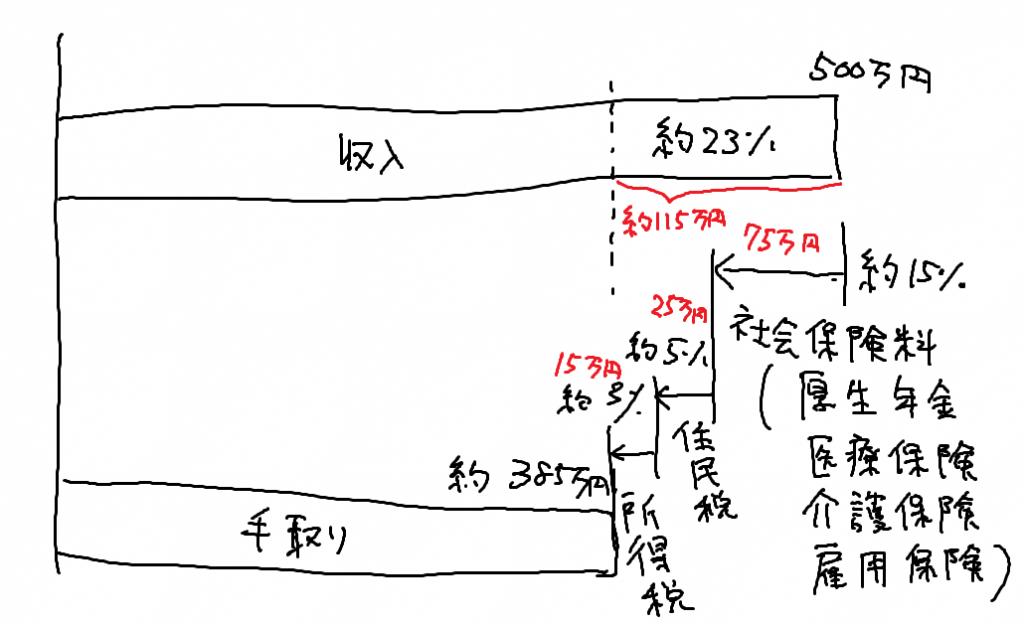

収入と手取りの差は、大きく分類すると、3つから構成されます。年収が500万円で独身だと、ざっくり以下の計算です。

- 社会保険料 = 収入 × 15%

- 所得税 = 収入 × 3%

- 住民税 = 収入 × 5%

合計すると、収入の23%程度を引いた金額が手取り収入と考えて良いでしょう。詳しくは以下もご参照ください。

社会保険料

サラリーマンの場合は厚生年金、医療保険、介護保険、雇用保険、労災保険をまとめて社会保険料と呼びます。

標準報酬月額(ほぼ収入そのもの)にそれぞれの比率を掛けたものが保険料となりますが、会社の負担分を差し引くと、個人の負担はおおよそ収入の15%ほどとなるでしょう。

- 厚生年金 = 収入 × 18.3% ÷ 2

- 医療保険 = 収入 × 10% ÷ 2

- 介護保険 = 収入 × 1.5% ÷ 2

- 雇用保険 = 収入 ×0.9% ÷ 3

- 労災保険 = 0円 (会社負担)

これらを合計すると、だいたい収入 × 15%になることがわかるでしょう。

所得税

収入から社会保険料とサラリーマンとしての経費を引いた額に対して、税率を掛けた金額です。年収500万円の場合は、

- 社会保険料 = 約76\5万円

- みなし経費(給与所得控除+基礎控除) = 192万円

- 課税所得 = 500万円 – 75万円 – 192万円 = 233万円

税率は累進課税といって、収入が多いほど高くなる仕組みで、課税対象額の5%から始まって数千万円稼ぐ人では50%近くになります。

- 課税所得のうち195万円までの部分:5%

- 課税所得のうち195万円を超えて330万円までの部分:10%

- 課税所得のうち330万円を超えて650万円までの部分:20%

- 以降は省略しますが、段階的に23%, 33%, 40%, 45%となります。

おおよそ500万円の年収では課税所得が233万円でしたので、

- 5%部分(~195万円):195万円 x 5% = 97,500円

- 10%部分(195万円~233万円):38万円 x 10% = 38,000円

- 合計:97,500円 + 38,000円 = 135,500円

所得税率が10%となる部分は一部ですので、年収500万円の収入に対してざっくり計算すると3%程度でしょうか。

住民税

考え方は所得税と同様です。課税所得に対して税率が変わることはなく、約10%となります。

ただし、住民税の計算の際はみなし経費のうちの基礎控除部分が所得税のときと変わります。

- 基礎控除は、48万円→43万円と5万円下がります。

- 課税所得は、233万円→238万円と5万円上がります。

- 住民税は238万円 x 10% = 約24万円となります。

500万円の収入だと、収入に対しておおよそ5%程度でしょうか。

さらに年収が上がると

年収800万円で独身では、社会保険料と所得税、住民税を合わせて26%程度の210万円が引かれた590万円程度の手取りとなります。ここまてま引かれるとなると、節税のキーワードにも敏感になってきますね。

不動産投資を利用した節税の仕組みは本ブログでも説明してますので、併せてご参照ください。[不動産投資による節税の仕組み]

他の年収ごとの手取り給与額については、簡単な計算法則が成り立ちます。[所得税率の計算法則(2021年版)]も合わせてご確認ください。