2021年は、リーマンショック後の2010年頃と比べて新築ワンルームマンションの価格が3割〜5割ほど上昇したように感じます。それに合わせて中古ワンルームマンションの価格も値上がりしているようですね。

そのためか、私が2010年頃に新築で購入したワンルームマンションは、購入価格から1割〜2割ほど高い中古価格で取引されているようです。

巷の記事を見ると、新築ワンルームマンションは買ってはいけない。買うなら中古ワンルームマンションにすべき。という意見がよく見受けられます。私も基本的には同意ですが、なぜ、そのような主張が多いのか、ワンルームマンションの儲けの仕組みをもとに整理したいと思います。

その上で、ワンルームマンション投資の成功の要因となるキャッシュフローの改善策について整理したいと思います。

ワンルームマンション投資の3つの収入

ワンルームマンション投資において、収入を得られる時期を大きく3つに分けて捉えることができます。

ローン完済前の家賃収入

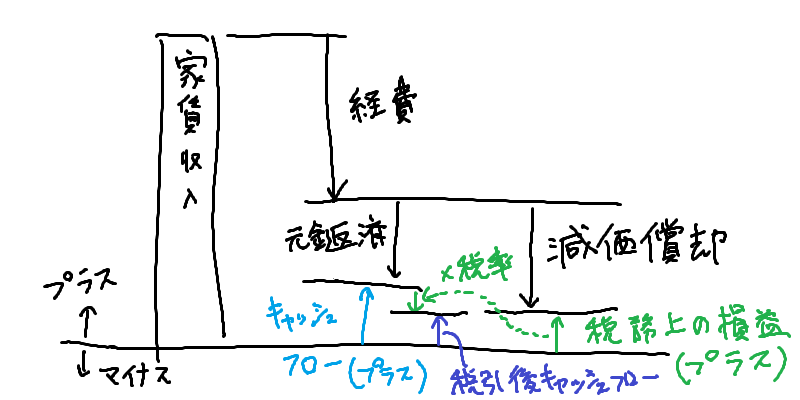

家賃収入から以下のものを払った残りが税引前キャッシュフローとなります。

- 経費支出

- 管理委託費

- 管理費、修繕積立金

- 固定資産税

- ローンの利息

- 資産化

- ローンの元金

ここからさらに税金を支払った残りである税引後キャッシュフローが、最終的な手取りとなります。

詳しくは当サイトの記事[不動産投資の収支をシミュレーションする方法]をご参照ください。

都心のワンルームマンションの投資において、収支がプラスになりそうか、マイナスになるならどのくらいか、などを見積もるために、かんたんに計算する方法を整理したいと思います。 これは、[不動産投資の節税の仕組み]の記事で触れたキャッシュフロ[…]

売却益

長い年数をかけてマンション経営を進めていくと、物件価格よりもローンの残債が少なくなっていきます。

この差額はワンルームマンション投資における含み益となりますが、普段は目にすることができません。

このタイミングまで十分に待って売却することで、含み益を手にすることができます。

ただし、売却における譲渡税や手数料もかかります。詳しくは当ブログ記事[投資マンション売却時のキャッシュフローの利益と税務上の利益]をご参照ください。

サラリーマンが老後の年金替わりに35年ローンを組んで投資マンションを購入すると、家賃収入で35年後のローン完済を目指すことになるでしょう。 しかしながら、何らかの理由で売却したくなった場合にどんな利益が得られるのか整理してみたいと思います[…]

尚、ワンルームマンション投資で自分年金を形成するのであれば売却よりも長期保有をお勧めします。

ローン完済後の家賃収入

ローンを完済すると、利息と元金を支払う必要が無くなります。

家賃収入から以下のものを引いた金額が税金前キャッシュフローとなります。

- 管理委託費

- 管理費、修繕積立金

- 固定資産税

ここからさらに税金が引かれる訳ですが、税引前キャッシュフローの儲けに対して直接課税されるわけではありません。

納税額を計算するには、税務上の損益を求めて、そこから税金を計算する必要があります。詳しくは当ブログ記事[不動産投資による節税の仕組み]をご参照ください。

収入が高くなると、不動産投資の勧誘が増えてきます。 「不動産投資すると節税になりますよ」というのが決まり文句です。 ファイナンシャルプランナーの勉強を通じて、どうして節税になるのか?が分かってきたので、ここで整理したいと思います。 […]

新築ワンルームマンション投資で失敗する理由

新築ワンルームマンションの価格は、販売会社が値付けをしています。当然ですが、仕入れコストや建設費、広告費の上に、販売会社の儲けも加算されているのが普通です。

築浅の中古価格からの乖離があることも珍しくなく、3割ほど割高だったりすることもあります。

新築ワンルームマンション投資で失敗するシナリオ

新築ワンルームマンションが割高であるため、フルローンを組むと毎月のローンの返済額が馬鹿にならないほど高いです。ローン返済に加えて経費も支払うと、税引前キャッシュフローがマイナスということに簡単に起こってしまいます。

また、修繕積立金が当初は限りなく低めに設定されていることもあり、修繕積立金が数年後に上昇したりします。その結果、税引前キャッシュフローは更に悪化してしまうことでしょう。

毎月のキャッシュフローがマイナスである物件の補填を、毎月の給与から賄うのは心理的なダメージもでかいです。そのうえで、空室や修繕リスク、家賃値下げなどがあると、サラリーマンの生活に重くのしかかることになります。

これに耐えかねて、数年もしないうちに物件を手放してしまうこともあるでしょう。購入からたった数年の保有だけだと、元金もさほど減っていない状態であると思いますが、新築時の割高な価格に対して、中古価格になる際に、3割ほどダウンした金額で取引されることもありえます。その際には、数百万のローンだけが残ることにもなりかねません。

新築ワンルームマンションでも失敗しないシナリオ

新築ワンルームマンションであっても、失敗しないシナリオもあります。失敗の要因の逆ができれば良い訳です。

例えば、販売会社の値付け金額から値引き交渉して、税引前キャッシュフローがプラスになる水準で購入できれば良い訳です。

さらに、ローンの返済額を抑えるために1割〜2割程度の頭金を入れるか、購入直後から繰上返済(返済額軽減型)を進めていくという方法が有効です。

これにより、キャッシュフローをプラスに改善していくことが可能で、成功の道を進んでいくことができるようになります。

ただし、ここまで初期費用を払うほど新築マンションが魅力てきかどうか、疑わしいものがあります。そこで中古ワンルームマンションに脚光が浴びせられている訳です。

中古ワンルームマンション投資で成功しやすい理由

中古ワンルームマンションの価格相場は、その地域の相場家賃から決まってくることも多いため、初めから税引前キャッシュフローのプラスを前提とした価格で購入できる可能性が高いです。

それでも、新築ワンルームマンションほどではないにしても、相場よりも高く購入することがないように、いくらならキャッシュフローがプラスになるのかを把握の上、その価格以下で購入するのがベターです。

そのためには、気に入った物件に対して購入希望価格を伝える指値を検討しても良いかもしれません。運が良ければ値下げしてもらえるかもしれません。

ワンルームマンション投資の成功の要因はキャッシュフローの改善

ワンルームマンション投資のキャッシュフローを改善することで、より多くの余裕資金を得ることができます。それにより、多少のリスクでも揺るがない盤石な資産を形成していくことができます。

キャッシュフローを改善させる方法を理解するには、キャッシュフローの要素を一つ一つ分解していきましょう。

家賃を上げる

家賃は高いほど大家さんにとっての収入が増えることになります。しかしながら、相場の家賃より高いと入居者が決まりにくかったりします。そのため、相場からかけ離れて高く設定することは難しいと思われます。ましてや相場を上げることも現実的ではありません。

とはいえ、相場よりも低い家賃が設定されていたら、次の募集の時に値上げのチャンスがあると思います。いずれにしても、家賃収入をすぐに上げることは難しいと言えるでしょう。

経費を下げる

先にリストアップした通り、経費として以下の出費があります。

- 賃貸管理手数料(家賃の3%〜5%)

- 管理費、修繕積立金

- 固定資産税

管理委託会社と良好な関係を築いているようでしたら、本業で忙しいサラリーマンの代わりに賃貸管理を代行してもらっている手数料としてあまり値下げを要求しなくても良いでしょう。

もし、賃貸管理手数料として家賃の3%〜5%の相場よりも高く設定されていたり、賃貸管理や空室募集に不満があれば、委託先を変更することも考えて良いでしょう。ただし、安い価格だけで選ぶと返ってサービスの低下のリスクもありますので、ご注意ください。

管理費、修繕積立金、固定資産税は、なかなか自分でコントロールすることも難しいですので、諦めましょう。

修繕積立金は、むしろ上昇することが十分に考えられますので、購入時に極端に少なく設定されていないか注意してみてください。極端に低いときは(1,000円とか)、今後の上昇予定を予め確認しておいて、上昇局面までにキャッシュフローの改善の対策を考えておきましょう。

ローン返済額を下げる

自分でコントロールしやすいものが、ローンの返済額です。即効性があって、やった結果がすぐに反映されるのが、繰上返済(返済額軽減型)です。

繰上返済にあたっては、その効果を把握するために、ローン定数を予め計算しておいてください。ローン定数が5%だとしたら、100万円の繰上返済で5%にあたる5万円が年間のローン返済額から軽減させることができます!

ローン定数について詳しくは当ブログ記事[複数の不動産投資ローンの繰上返済の効果を、ローン定数(K%)を用いて比較する方法]をご参照ください。

サラリーマン大家としてワンルームマンションを保有して、時間をかけて資産形成を目指すときに、途中で手元資金が破綻しては中断を余儀なくされてしまいます。そうならないためには、キャッシュフローのプラスを維持するようにコントロールすることが必要に[…]

一方で、ローンの借り換えもローンの返済額を下げる有効な方法です。

- 金利を低くする

- 借入期間を長くする

片方だけでも有効ですし、両方できれば、なお効果が高いです。借換に当たっては、手数料も50万円程度発生しますので、手数料を準備しておくか、手数料込みで借換えするなどの対応も考えられるでしょう。

まとめ

上記の内容より、以下の点を覚えて置いて頂けると良いかと思います。

- 新築、中古を問わず、高値掴みをすると、キャッシュフローをプラスするのが難しくなります。

- キャッシュフローを改善するため、頭金の投入、繰上返済や借換が有効な手段です。